ING heeft in een internationaal onderzoek naar ’t financieel gedrag van verschillende landen gekeken en daar zijn enkele verrassende uitkomsten uit voort gekomen. Zo blijkt dat wij Nederlanders de lijst aan voeren als ’t gaat om hypotheekschulden. Dat verklaart ook direct waarom wij in ons kikkerlandje relatief lang last hadden van de crisis. Door onze hoge hypotheekschulden bleef enige besteding uit en was er weinig, tot geen activiteit op de huizenmarkt. Toch is er ook een lichtpuntje op te merken uit het onderzoek gedaan door ING. Het blijkt namelijk dat we buiten onze hypotheek vrijwel geen schulden of leningen opbouwen. Chapeau.

Een gedegen onderzoek onder bijna 15.000

Het resultaat uit dit onderzoek is tot stand gekomen door zo’n 15.000 mensen – uit 15 landen – deel te laten nemen aan een survey. Wat direct duidelijk is geworden, is het feit dat wij Nederlanders veruit de grootste schuld hebben als ’t aankomt op hypotheekschulden. Zo wist het CBS in 2011 al aan te geven dat we procentueel gezien de hoogste langlopende schulden hadden van alle landen binnen de Eurozone. Een aspect dat nu nog steeds z’n effect heeft op de statistieken – zo blijkt.

Volgens Business Insider Nederland maakt De Nederlandse Bank zich ernstig zorgen om de situatie. Zo zou de helft van alle hypotheekschulden bestaan uit aflossingsvrije hypotheken. Een situatie die natuurlijk allerminst gunstig is. Zo ziet men de ernst van de hypotheekschuld niet direct in en wordt het aflossen, zodra het werkelijk moet, een problematisch iets. Voornamelijk door de aflossingsvrije schuld die we als collectief hebben opgebouwd is het effect van afgeloste hypotheken vrijwel nihil.

Wat voornamelijk de angst rond het aandeel van aflossingsvrije hypotheken zo groot maakt is ’t feit dat men wacht tot het einde van looptijd van de hypotheek alvorens er wordt afgelost. Daarin wordt geen rekening gehouden met eventueel verandering in inkomsten of zelfs het wegvallen van inkomsten. Er is dus in potentie een situatie aanwezig die – indien negatief verloop plaatsvindt – niet onder controle gehouden kan worden.

Er is ook een positieve noot te horen

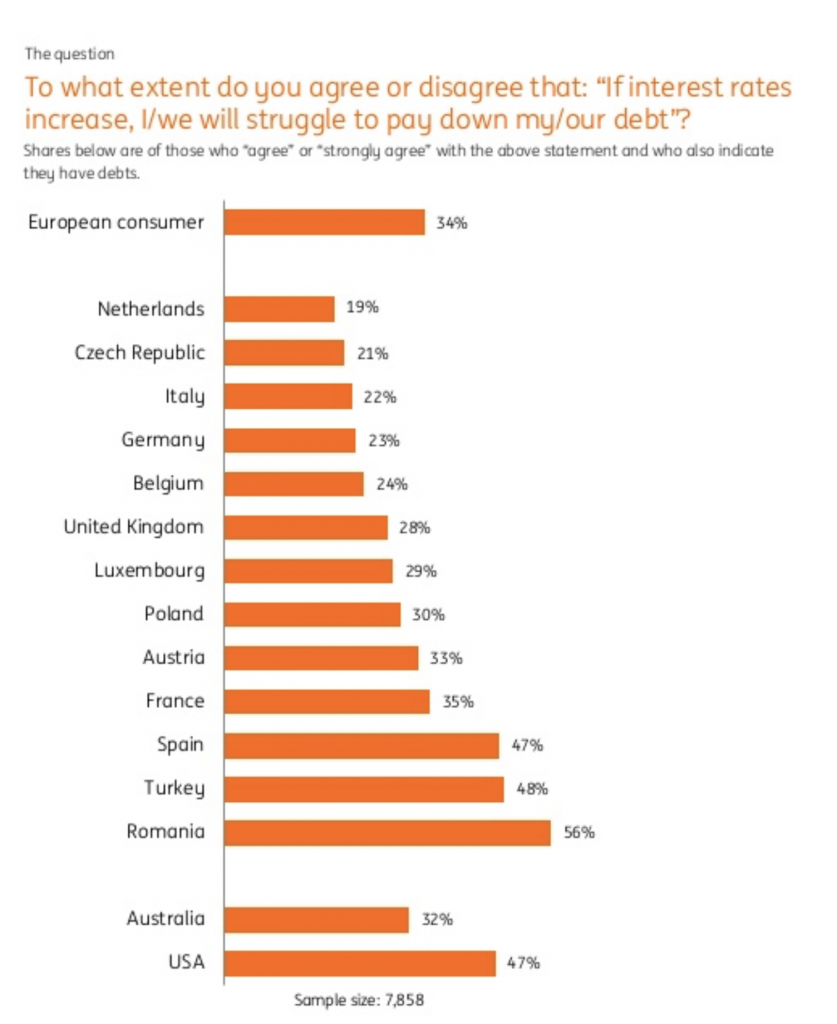

Het is niet alleen maar negativiteit dat de klok slaat. Zo is er – los van het hypotheekprobleem – vrijwel geen vuiltje aan de lucht. Maar liefst 41% van de ondervraagde Nederlanders geeft aan buiten de hypotheek geen enkele schuld te hebben. Waar Europa gemiddeld zo’n 52% laat noteren. Landen als Turkije en Luxemburg zijn bijvoorbeeld veel vatbaarder voor schulden naast hun hypotheek.

Volgens het onderzoek van ING blijkt dat maar liefst 76% en 67% van de ondervraagden een schuld te hebben naast de hypotheekschuld. ING geeft (gelukkig) wel aan dat het hier natuurlijk niet uitgesloten kan worden dat de antwoorden volledig naar waarheid zijn ingevuld. Zo is het aannemelijk dat niet iedere Nederlander zomaar uit de doeken doet of hij/zij nog ergens schulden heeft. Als we er dan vanuit gaan dat dit in andere landen ook niet gebeurt, kunnen we alsnog een net cijfer laten staan.

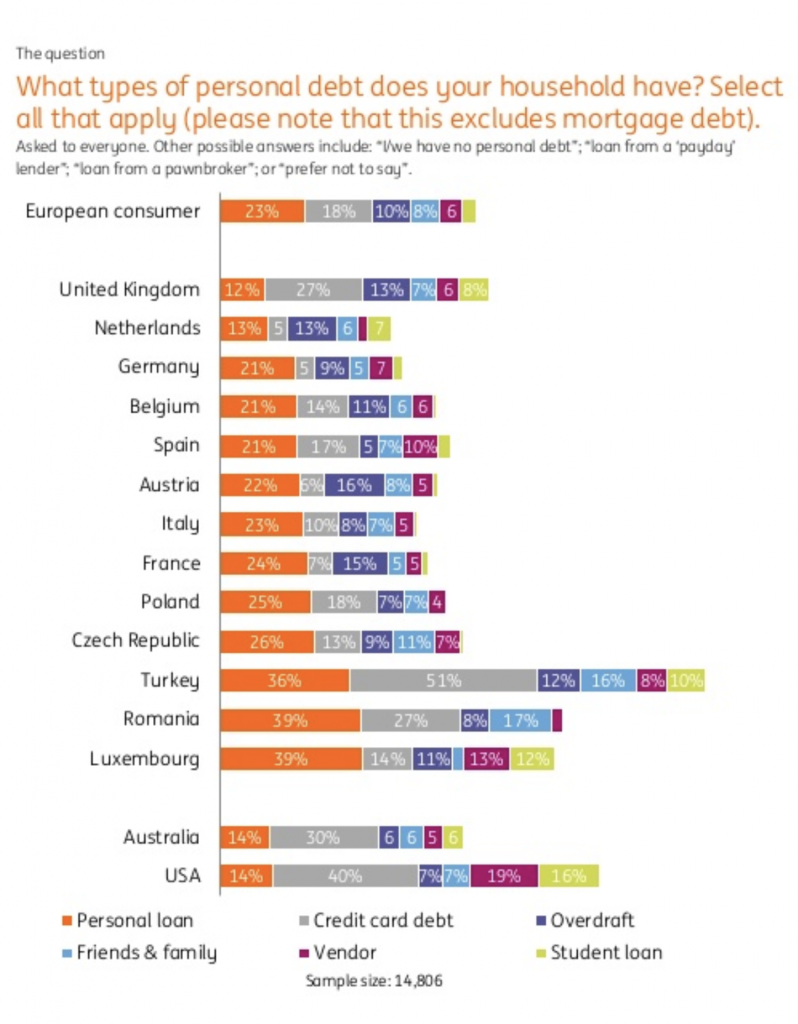

In de bovenstaande grafiek is duidelijk te zien hoe van de ondervraagde landen de schulden zijn opgebouwd. Hieruit blijkt dat wij Nederlanders eigenlijk redelijk gemiddeld scoren wat betreft de rest van Europa. Enkel onze studieschuld en hypotheekschuld ligt ietwat hoger dan het gemiddelde. Of dat nou echt verrassend is, dat weten we niet. De hoge studieschuld is niet geheel verrassend. Daarnaast is de hypotheekproblematiek is er een die we als land al enkele jaren met ons meeslepen.

Bron: ING